இந்த வழக்கில் என்ன நடந்தது என்பதை முழுமையாகத் தெரிந்துகொள்ள நடிகர் விஜய் தரப்பை அணுகினோம். நீண்ட முயற்சிகளுக்குப் பிறகு நம்மிடம் பேசினார் விஜய்யின் வழக்கறிஞரான எஸ்.குமரேசன்

Subscribe to our Editor's Exclusive daily handpicked articles, delivered into your inbox.

Sign-up to our newsletterகொரோனா மூன்றாவது அலை, நீட் தேர்வு பரபரப்புகளைத் தாண்டி நடிகர் விஜய்யின் ரோல்ஸ்ராய்ஸ் கார் நுழைவு வரி விவகாரம் தமிழகத்தில் பரபரப்பைக் கிளப்பியிருக்கிறது. இந்த வழக்கைத் தள்ளுபடி செய்ததுடன், ``சமூக நீதிக்காகப் பாடுபடுவதாக சினிமாவில் பிரதிபலிக்கும் நடிகர்கள், வரி விலக்கு கோருவதை ஏற்றுக்கொள்ள முடியாது. நடிகர்கள் உண்மையான ஹீரோக்களாக இருக்க வேண்டும். ரீல் ஹீரோக்களாக இருக்கக் கூடாது. வரி என்பது நன்கொடையல்ல... கட்டாயப் பங்களிப்பு" என்று கடுமையாகச் சாடிய நீதிபதி எஸ்.எம்.சுப்பிரமணியம், இரண்டு வார காலத்துக்குள் நுழைவு வரியினை விஜய் கட்ட வேண்டும் என்றும் ஒரு லட்சம் ரூபாய் அபராதமாக முதல்வரின் பொது நிவாரண நிதிக்குச் செலுத்த வேண்டும் என்றும் தீர்ப்பளித்தார்.

இந்த தீர்ப்பில் நடிகர் விஜய் சினிமாவில் ஒரு மாதிரியும் நிஜத்தில் வேறு மாதிரியும் இருக்கிறார் என்ற தொனியில் நீதிபதி தெரிவித்த கருத்துகள் பெரும் சர்ச்சையாகி வருகிறது. தொடர்ந்து, விஜய்யின் ரசிகர்கள் சமூகவலைதளங்களில் விஜய்க்கு ஆதரவாகக் கருத்துகளைத் தெரிவித்து வருகின்றனர். ஒரு தரப்பினர், `கோடி கோடியாகச் சம்பாதிக்கும் நடிகர் விஜய் வரி விலக்கு கேட்பதில் நியாயமே இல்லை' என்று விஜய்க்கு எதிராகவும் இன்னொரு தரப்பினர், `விஜய் ஒன்றும் வரி ஏய்ப்பு செய்யவில்லை. அவர் முறைப்படி விலக்கு கேட்டார். அதற்குத் தகுந்த தீர்ப்பு வழங்க வேண்டிய நீதிபதிதான் தன்னை ஹீரோவைப் போல நினைத்துக்கொண்டு விமர்சித்திருக்கிறார்' என்றும் மாறுபட்ட கருத்துகளை முன்வைத்து வருகின்றனர். இதற்கிடையில், `இறக்குமதி வரி என்றால் என்ன? நுழைவு வரி என்றால் என்ன?' என்ற விவாதங்களும் அனல் பறக்கின்றன.

இப்படியான சூழலில், விஜய் எதன் அடிப்படையில் இந்த வழக்கைத் தொடர்ந்தார் என்பது குறித்து விஜய் ஆதரவாளர்களுக்குமே சந்தேகம் இருக்கிறது. இந்த வழக்கில் என்ன நடந்தது என்பதை முழுமையாகத் தெரிந்துகொள்ள விஜய்யின் தரப்பை அணுகினோம். நீண்ட முயற்சிகளுக்குப் பிறகு நம்மிடம் பேசினார் விஜய்யின் வழக்கறிஞரான எஸ்.குமரேசன்.

``இந்த வழக்கு எதற்காகத் தொடரப்பட்டது, எதன் அடிப்படையில் தொடரப்பட்டது, இதன் பின்னணி என்ன, அவர் பக்கம் உள்ள நியாயம் என்ன என எதைப் பற்றியுமே சிந்திக்காமல், வழக்கறிஞரைக் கலந்தாலோசிக்காமல் `விவாத மேடை' என்கிற பெயரில் நிறைய பேர் தவறான கருத்துக்களைப் பொதுவெளியில் பரப்புகின்றனர். அது சரியான அணுகுமுறை இல்லை. அதற்காக நீதிமன்றத்தின் தீர்ப்பு குறித்து விவாதிப்பதே தவறு என்று நாங்கள் கூறவில்லை. வழக்கு தாக்கல் செய்யப்பட்டதன் அடிப்படையே தெரியாமல் அவர் மீது விமர்சனங்களைப் பரப்புவது சரியான அணுகுமுறை கிடையாது.

1999-ல் கேரளாவில் வில்லியம் ஃபெர்னாண்டஸ் என்பவர், நுழைவு வரி தொடர்பான வழக்கு ஒன்றை கேரள உயர் நீதிமன்றத்தில் தாக்கல் செய்தார். `பெரும் தொகையை இறக்குமதி வரியாக நாங்கள் செலுத்திய பிறகு, நுழைவு வரி என்ற பெயரில் இன்னொரு வரி கேட்பது நியாயமானது கிடையாது' என்பதுதான் அவரது வாதமாக இருந்தது. வழக்கை விசாரித்த கேரள உயர் நீதிமன்றம் `வெளிநாடுகளிலிருந்து இறக்குமதி செய்யப்படும் பொருள்களுக்கு இறக்குமதி வரி (Customs Duty) செலுத்திவிடுகின்றனர். ஆகையால், அந்தப் பொருள்களுக்கு நுழைவு வரி (Entry Tax) பொருந்தாது' என்று தீர்ப்பு வழங்கியது.

இதேபோன்று, சென்னை உயர் நீதிமன்றத்தில் டி.வி.எஸ் எலெக்ட்ரானிக்ஸ் தொடர்ந்த வழக்கில் (வழக்கு எண்- WP. No.8738/99), கேரள உயர் நீதிமன்றத்தின் தீர்ப்பைச் சுட்டிக்காட்டி, `வெளிநாடுகளிலிருந்து இறக்குமதி செய்யப்படும் வாகனங்களுக்கு நுழைவு வரி பொருந்தாது' என்று 1999-ல் தீர்ப்பு வழங்கப்பட்டது. ஆனால், இந்தத் தீர்ப்பை ஏற்காமல் அரசு உச்ச நீதிமன்றத்துக்கு மேல்முறையீட்டுக்குச் சென்றது. உச்ச நீதிமன்றத்தில் இதுதொடர்பான வழக்கு நடந்துகொண்டிருந்தது. உயர் நீதிமன்றத்தின் தீர்ப்பை ஏற்காத அரசு, ``நாங்கள் உச்ச நீதிமன்றத்தில் மேல்முறையீடு செய்திருக்கிறோம். ஆகையால் நுழைவு வரி செலுத்தியே ஆக வேண்டும். நுழைவு வரி செலுத்தினால்தான் உங்கள் வாகனத்தைப் பதிவு செய்ய முடியும்" என்று நிர்வாக ரீதியாக அறிவுறுத்தியது. அங்குதான் சிக்கல் உண்டானது.

உயர் நீதிமன்றமோ, `நுழைவு வரி பொருந்தாது' என்று தீர்ப்பு வழங்குகிறது. அரசாங்கமோ, உச்ச நீதிமன்றத்தில் மேல்முறையீடு செய்திருப்பதைக் காரணம் காட்டி, நுழைவு வரி கட்டியே ஆக வேண்டும் என்கிறது. சுமுகமான தீர்வு எட்டப்படாத சூழலில், நீங்களாக இருந்தால் என்ன செய்வீர்கள்? கார் வாங்கியவர்கள் மட்டுமல்ல, எந்த பொருள்களுக்கெல்லாம் அரசு நுழைவு வரி கேட்டதோ, அந்தப் பொருளை வாங்கியவர்கள் அனைவரும் அதிருப்திக்குள்ளானார்கள். இதற்கு ஒரு தீர்வு வேண்டும்' என்று நூற்றுக்கணக்கானோர் நீதிமன்றத்தை நாட ஆரம்பித்தார்கள். அப்படியான வழக்குகளில் ஒன்றுதான் விஜய் சார் வழக்கும்'' என்கிறார் குமரேசன்.

தொடர்ந்து பேசிய வழக்கறிஞர் குமரேசன், ``விஜய் சார் சார்பாக தொடரப்பட்ட வழக்கை 2012-ல் விசாரித்த நீதிபதி பி.பி.எஸ்.ஜனார்த்தன ராஜா 17.7.2012 அன்று நுழைவு வரி வசூலிப்பதற்கு நிபந்தனைத் தடை உத்தரவை (conditional stay order) இடைக்கால உத்தரவாகப் பிறப்பித்தார். அதில் 20 சதவிகிதம் நுழைவு வரி கட்டிவிட்டு உங்களது வாகனத்தைப் பதிவு செய்துகொள்ளலாம் என்று குறிப்பிட்டிருந்தார். ஏற்கெனவே இறக்குமதி வரியாக 1,88,11,045 ரூபாயையும் இன்ன பிற வரிகளும் செலுத்தியிருந்த விஜய் சார், இடைக்கால தீர்ப்பின் அடிப்படையில், 23.07.2012 அன்று 20 சதவிகித நுழைவு வரியை செலுத்திவிட்டு அந்த வாகனத்தைப் பதிவு செய்து பயன்படுத்தி வந்தார்.

இந்த நிலையில்தான், அரசு சார்பாக உச்ச நீதிமன்றத்தில் தாக்கல் செய்யப்பட்ட மேல்முறையீட்டு வழக்கில் 2017-ல் தீர்ப்பு வெளியானது. அந்தத் தீர்ப்பில், ஏற்கெனவே கேரள உயர் நீதிமன்றமும் சென்னை உயர் நீதிமன்றமும் வழங்கிய தீர்ப்புகளை ரத்து செய்து, வெளிநாடுகளிலிருந்து இறக்குமதி செய்யப்பட்ட வாகனங்களுக்கு நுழைவு வரி கட்டியாக வேண்டும் என்று தீர்ப்பு வழங்கியது. இந்த வகையில் தொடங்கப்பட்ட வழக்குகள் ஒவ்வொன்றும் `நுழைவு வரி கட்ட வேண்டும்' என்று தீர்ப்பு வழங்கப்பட்டு படிப்படியாக முடித்து வைக்கப்பட்டு வந்தன.

அந்த வகையில்தான் 8.7.2021 அன்று எங்களது வழக்கு விசாரணைக்கு வந்தது. `உச்ச நீதிமன்றத் தீர்ப்பின் அடிப்படையில் நாங்கள் நுழைவு வரி செலுத்திவிடுகிறோம். எங்களது வழக்கை முடித்து வையுங்கள்' என்று நாங்கள் வாதிட்டோம். ஆனால், நீதிபதியோ, இப்படி ஒரு வழக்கு தொடர்ந்ததே தவறு என்ற ரீதியில் கருத்துகளைத் தெரிவித்திருக்கிறார். இதுகுறித்து முழுமையாக அறியாதவர்களும் அந்தக் கருத்துகளை மட்டுமே வைத்துக்கொண்டு பொதுவெளியில் விமர்சித்து வருகின்றனர்.

வரி கட்டக் கூடாது என்ற நோக்கம் இந்த வழக்கில் துளியும் இல்லை. வரி விதிப்பில் நீதிமன்றத்தின் தீர்ப்பும் அரசின் அணுகுமுறையும் முரண்பட்டு இருந்ததால்தான் இந்த வழக்கு தொடரப்பட்டது. அப்போதே நுழைவு வரி கட்டித்தான் ஆக வேண்டும் என்ற உத்தரவு இருந்திருந்தால் எந்த ஆட்சேபனையும் இன்றி விஜய் சார் கட்டியிருப்பார். சமூகத்தில் தனக்குள்ள செல்வாக்கைப் பயன்படுத்தி, வரி விதிப்பிலிருந்து யாரும் விலகி ஓடவோ, வெளியேறவோ முடியாது. அது விஜய் சாருக்கும் நன்றாகத் தெரியும். ஆனால், இப்போது நீதிபதி ஆட்சேபனைக்குரிய கருத்துகளைத் தெரிவித்து அபராதமும் விதித்திருக்கிறார். தீர்ப்பில் எங்களுக்கு இருக்கும் ஆட்சேபனைக்குரிய பகுதிகளை எதிர்த்து மேல்முறையீடு செய்யவிருக்கிறோம். இது தனி நீதிபதியின் தீர்ப்பு என்பதால் சென்னை உயர்நீதிமன்றத்தில்தான் எங்கள் மேல்முறையீட்டு மனுவைத் தாக்கல் செய்யப்போகிறோம்.

இந்த மேல்முறையீடுகூட வரி கட்ட முடியாது என்பதற்காகவோ, அபராதம் செலுத்தக் கூடாது என்பதற்காகவோ கிடையாது. ஆட்சேபனைக்குரிய கருத்துகளை எதிர்த்துதான். இவ்வளவு காரசாரமான மன வருத்தமளிக்கும் கருத்துகளைத் தெரிவித்திருக்கக் கூடாது என்பதுதான் எங்களது வாதம். அதை சட்டப்படியாக எதிர்கொள்வோம்" என்றவரிடம்,

``மனுவில் விஜய் நடிகர் என்பதைக்கூடக் குறிப்பிடவில்லை என்று நீதிபதி சாடியிருக்கிறாரே அதை மறைக்க வேண்டிய அவசியம் என்ன வந்தது'' என்று கேள்வி எழுப்பினோம்.

``இங்குதான் நீங்கள் ஒன்றைப் புரிந்துகொள்ள வேண்டும். அப்படிக் குறிப்பிட்டிருந்தால் தான் ஒரு நடிகர் தனக்கு சமூகத்தில் மிகுந்த செல்வாக்கு இருக்கிறது என்ற அடிப்படையில் வரி விலக்கு கேட்பதாகத் தவறாகப் புரிந்துகொள்ள வாய்ப்புள்ளது. தவிர, தான் ஒரு சாதாரண குடிமகன் என்ற அடிப்படையிலேயே வழக்கைத் தொடர்ந்திருந்தார் விஜய் சார்.

ஆகையால், அதைக் குறிப்பிடவில்லை. திரும்பவும் சொல்கிறேன் தான் ஒரு பிரபலமான நடிகர் அதனால் எனக்கு மட்டும் வரிவிலக்கு கொடுங்கள் என்று அவர் வழக்கு தொடுக்கவில்லை. அப்படியிருக்கும்போது அதைக் குறிப்பிடாதது பெரிய குற்றம் இல்லை. குறிப்பிட்டிருந்தால் பொதுவெளியில் வேறுமாதிரியான விமர்சனங்கள் வந்திருக்கும் அவ்வளவுதான். எதைச் செய்தாலும் குற்றமாகப் பார்க்கும் மனநிலையும், எதிர்க்கருத்து சொல்ல வேண்டும் என்ற மனநிலையும் அதிகரித்துவிட்டது'' என்றார் அவர்.

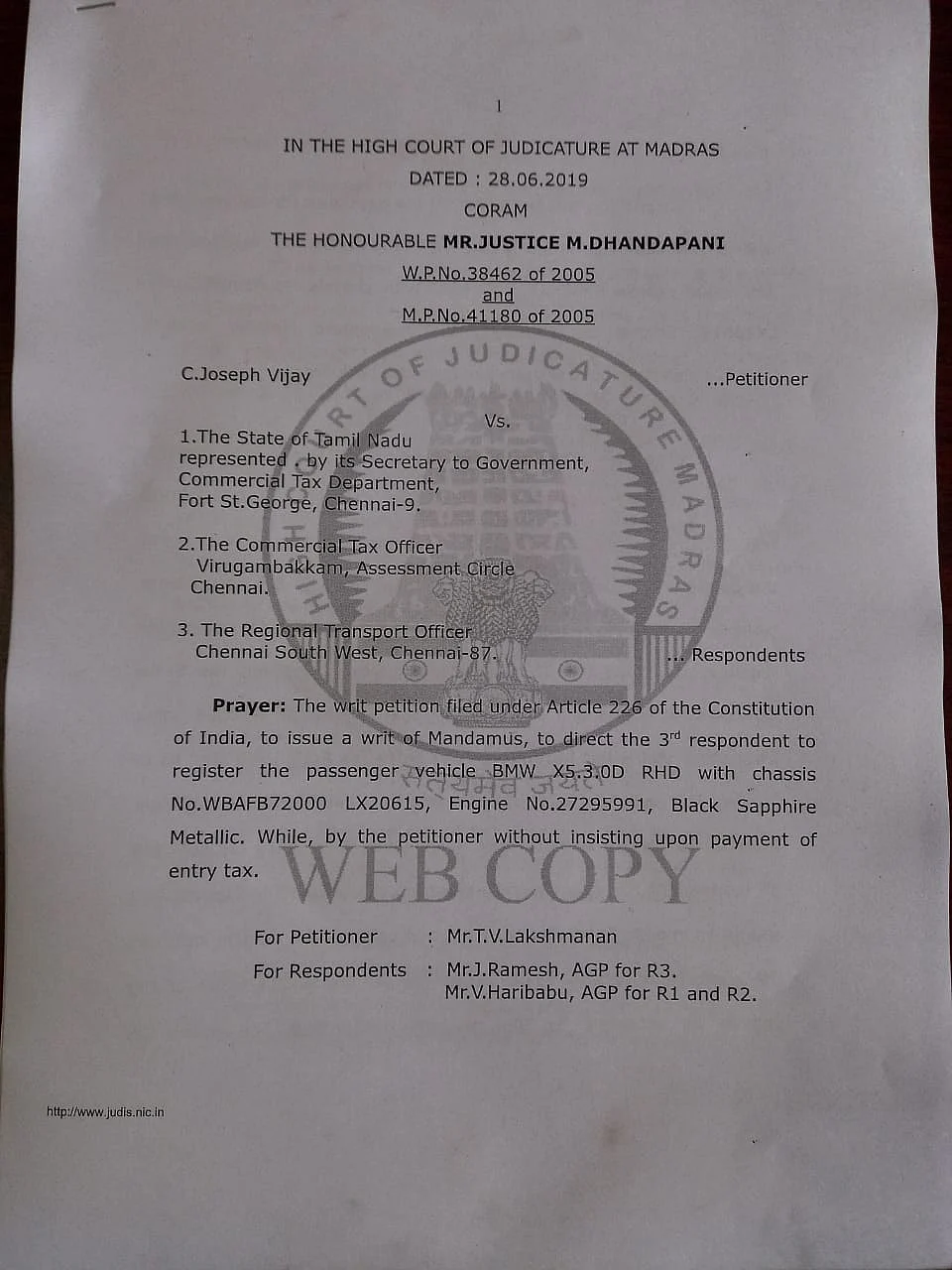

நீதிபதியின் கருத்து தொடர்பாக சமூக ஆர்வலரும் வழக்கறிஞருமான லோகநாதனிடம் பேசினோம், ``ரோல்ஸ் ராய்ஸ் காருக்காக மட்டுமல்ல, 2005-ல் பி.எம்.டபிள்யூ காருக்காகவும் இப்படியான நுழைவு வரி விலக்கு கேட்டு ஒரு வழக்கைத் தொடர்ந்திருந்தார் நடிகர் விஜய். அந்த வழக்கை விசாரித்த நீதிபதி தண்டபாணி, நுழைவு வரி தொடர்பாக உச்ச நீதிமன்ற தீர்ப்பை அடிப்படையாக வைத்து 2019 ஜூன், 28-ம் தேதி நடிகர் விஜய்யின் பி.எம்.டபிள்யூ கார் வழக்கை தள்ளுபடி செய்தார். நீதிபதி தண்டபாணி தனது உத்தரவில் சில வழக்குகளை உதாரணமாகக் காட்டியிருந்ததுடன் `நுழைவு வரி விலக்கு அளிப்பது என்பது அரசின் கொள்கை முடிவு. அதில் நீதிமன்றம் தலையிட முடியாது. அதற்கு நீதிமன்றத்துக்குத் தார்மீக உரிமை இல்லை' என்று கூறியிருந்தாரே ஒழிய வேறு எந்த விதமான விமர்சனங்களையும் முன்வைக்கவில்லை.

ஆனால், இப்போது ரோல்ஸ் ராய்ஸ் கார் விவகாரத்தில் நீதிபதி எஸ்.எம்.சுப்பிரமணியம் வழங்கியுள்ள தீர்ப்பில் விஜய்யைக் கடுமையாக விமர்சித்துள்ளார். தீர்ப்பின் முதல் இரண்டு பத்தியில்தான் வழக்கின் தன்மையைக் குறிப்பிட்டுள்ளார். கிட்டத்தட்ட ஒன்பது பத்திக்கு மேலாக, அறிவுரையாகத்தான் இருக்கிறது. அஃபிடவிட்டில் என்ன தொழில் செய்கிறார் என்பதைக் குறிப்பிட வேண்டும். அதை விஜய் தரப்பு குறிப்பிடாததைத் தவறாக எடுத்துக்கொண்டாலும்கூட அதை மட்டும் கண்டித்திருக்கலாமே ஒழிய, இந்தளவுக்குக் கடுமையான விமர்சனம் தேவையில்லாதது. `ஒரு வழக்கில் தீர்ப்பு வழங்கும்போது வழக்கு தொடர்பான விஷயங்களைத்தான் குறிப்பிட வேண்டும். தேவையில்லாமல் தனிப்பட்ட கருத்துகளைத் தெரிவிக்கக் கூடாது' என்று பல்வேறு வழக்குகளில் உயர் நீதிமன்ற நீதிபதிகளுக்கு உச்ச நீதிமன்றம் அறிவுரை வழங்கியிருக்கிறது. அவற்றையெல்லாம் அறிந்திருந்தும் இப்படி காட்டமான கருத்துகளை நீதிபதி தெரிவித்திருக்கத் தேவையில்லை.

அதுமட்டுமல்ல, இரண்டு வாரங்களுக்குள் நுழைவு வரி கட்ட வேண்டும் என்று நிபந்தனை உத்தரவு பிறப்பித்துள்ளதுடன், ஒரு லட்சம் ரூபாய் அபராதமாக விதித்து அந்தத் தொகையை முதல்வரின் பொது நிவாரண நிதிக்குச் செலுத்த வேண்டும் என்று உத்தரவு பிறப்பித்துள்ளார். இந்த நிபந்தனைகள் விஜய்யால் நிறைவேற்றப்பட்டதா என்பதற்காக வரும் 28-ம் தேதி, இந்த வழக்கை விசாரணைக்கு மீண்டும் பட்டியலிட நீதிமன்ற பதிவாளருக்கு உத்தரவிட்டுள்ளார்.

பெரும்பாலும் இதுபோன்ற வழக்குகளில் இப்படியான நிபந்தனைகளெல்லாம் விதிக்கப்படுவதில்லை. ஆனால், இதில் அப்படியான நிபந்தனையும் கூடுதலாக அபராதமும் விதிக்கப்பட்டிருக்கிறது. விஜய் தரப்பு மேல்முறையீடு செய்வதில் தவறே கிடையாது. ஏனெனில் நடிகர் விஜய், `நுழைவு வரி கட்டவே மாட்டேன்' என்று சொல்லவில்லை. உயர் நீதிமன்றத்தின் அடிப்படையில் விலக்கு கேட்டிருக்கிறார் அவ்வளவுதான். அதற்கு உச்ச நீதிமன்றத் தீர்ப்பை மேற்கோள்காட்டி வழக்கை தள்ளுபடி செய்திருக்கலாம். இவ்வளவு விமர்சித்திருக்கத் தேவையில்லையோ என்று தோன்றுகிறது" என்றார்.

No comments:

Post a Comment